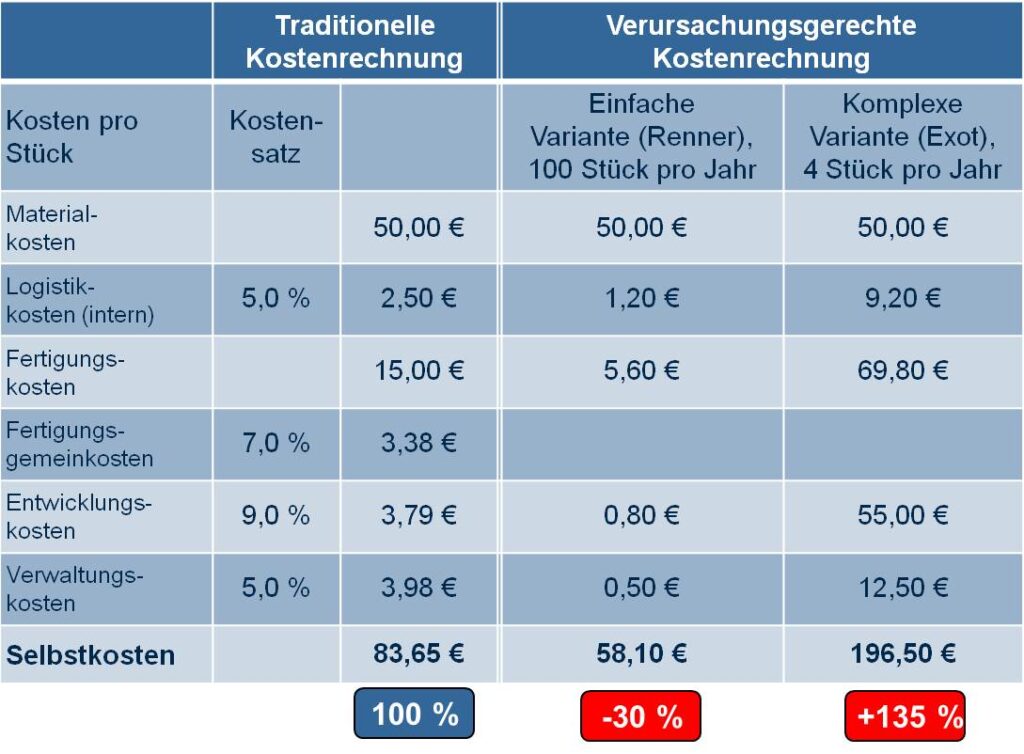

Die Herstellkosten von Produkten werden typischerweise auf Basis der Deckungsbeitragsrechnung mit Mittelwerten für Zuschlagssätze kalkuliert. Bei…

Continue Reading

Die Herstellkosten von Produkten werden typischerweise auf Basis der Deckungsbeitragsrechnung mit Mittelwerten für Zuschlagssätze kalkuliert. Bei…

Continue Reading