Büromarkt: Höchster Flächenumsatz seit 2007

„Die bislang fehlenden nachhaltigen Lösungsansätze für die Euro-Krise und die weitere Eintrübung der Realwirtschaft in Deutschland hatten 2012 keine durchschlagende negative Wirkung auf den Büroflächenmarkt der Mainmetropole“, so das Fazit von Michael Fenderl, Leiter AENGEVELT-RESEARCH.

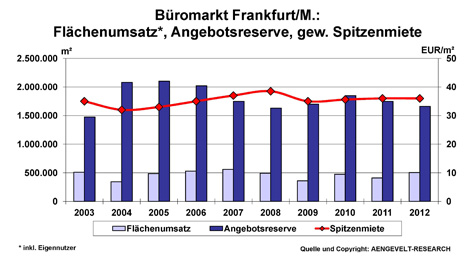

– Im Gegenteil: Im Jahr 2012 erzielte der Büromarkt in der Region Frankfurt/Main nach Analysen von AENGEVELT-RESEARCH einen Flächenumsatz (inkl. Eigennutzer) von rd. 505.000 m². Dieser Wert liegt mit 23% markant über dem Umsatzwert des Vorjahres (2011: rd. 410.000 m²) und sogar 43.000 m² bzw. 9% über dem jüngsten Zehnjahresmittel (2002-2011: rd. 462.000 m²).

– Die gewichtete Spitzenmiete stellt sich in Frankfurt nach Analysen von AENGEVELT-RESEARCH Ende 2012 stabil auf rd. EUR 36,-/m². Die mittlere Miete in Citylagen hält sich ebenfalls konstant bei EUR 21,50/m².

– Die kurzfristig verfügbare Angebotsreserve (bezugsfähig innerhalb von drei Monaten) hat sich in der Büroregion Frankfurt binnen Jahresfrist deutlich um rd. 90.000 m² auf nunmehr ca. 1.660.000 m² reduziert. Die Leerstandsquote sank dementsprechend auf aktuell 13,7% (Ende 2011: 14,4%). Hinsichtlich des absoluten Angebotssockels rangiert Frankfurt damit indessen weiterhin an erster Position in Deutschland vor München (1,50 Mio. m² bzw. 8,0%) und Berlin (1,46 Mio. m² bzw. 8,0%).

– Die Investitionstätigkeit zum Neu-, Um- oder Ausbau von Büroflächen war in Frankfurt zwischen 2009 und 2011 ungeachtet der Wirtschaftskrise relativ hoch (jeweils zwischen ca. 250.000 und 300.000 m²). 2012 wurde mit rd. 80.000 m² neuer oder sanierter/modernisierter Bürofläche indessen das niedrigste Fertigstellungsvolumen seit 2008 realisiert.

Investmentmarkt: Umsatzvolumen auf hohem Niveau

„Auch der Frankfurter Investmentmarkt hat nichts von seiner Attraktivität für nationale und internationale Investoren verloren und präsentierte sich 2012 mit einem dynamischen Marktgeschehen“, so das Urteil von Michael Fenderl angesichts der hohen Transaktionsvolumina:

– Das gute Vorjahresergebnis in Frankfurt mit dem seit 2008 höchsten Umsatzvolumen in Höhe von rd. EUR 3,0 Mrd. (Asset-Deals) konnte nach Analysen von AENGEVELT-RESEARCH sogar noch einmal erhöht werden: Im Jahr 2012 betrug der Investmentumsatz nach vorläufigen Ergebnissen rd. EUR 3,25 Mrd. (Asset-Deals).

– 2012 konnte dabei wie von AENGEVELT-RESEARCH prognostiziert im Wohninvestmentbereich mit ca. EUR 950 Mio. das sehr gute Vorjahresniveau noch einmal getoppt werden.

– Im gewerblichen Segment wurde mit rd. EUR 2,3 Mrd. sogar das höchste Niveau der letzten fünf Jahre erreicht.

– Die weiterhin schwelende Euro-Krise in Verbindung mit Rezessionsszenarien in weiten Teilen Europas hat großen Einfluss auf die europäischen Immobilienmärkte. Hier sticht Deutschland mit einem im Vorjahresvergleich zwar geringeren Wirtschaftswachstum, indessen einem resistenten Arbeitsmarkt als der „sichere Hafen“ für Immobilieninvestitionen hervor. Davon profitiert Frankfurt als unbestrittener Finanzplatz Nummer 1 des Landes mit seinem breitgefächerten Angebot.

Büroimmobilien mit hohem Vermietungsstand und attraktive Handelsimmobilien werden hier sehr stark nachgefragt, so dass die Renditen in Frankfurt weiter auf niedrigem Niveau verharren:

– Im Spitzensegment werden nach Analysen von AENGEVELT-RESEARCH in Frankfurt für Geschäftshäuser Renditen von 3,5% p. a. erzielt, Büroobjekte in A-Lagen sind mit einer Spitzenrendite von 4,0% p. a. etwas günstiger.

– Neben gewerblichen Investments steht auch das Wohnsegment in Frankfurt im Fokus der Investorennachfrage. Inzwischen stellen sich auch hier die Anfangsrenditen für Top-Objekte auf unter 5,0% p. a.

Ausblick 2013

Büromarkt

Im Rahmen der in 2013 erwarteten Konjunkturdifferenzierung und -abschwächung und der zunehmenden Verknappung nachfragegerechter Anmietungsalternativen geht AENGEVELT-RESEARCH davon aus, dass angesichts anhaltenden Kostendrucks anstelle expansionsgetriebener Umzüge Prolongationen bzw. Optimierungstransaktionen wieder mehr in den Vordergrund treten. Beide Markttendenzen reduzieren die Nettoabsorption (Mehrflächeninanspruchnahme). „Wir schließen für 2013 in der Region Frankfurt einen etwas geringeren Flächenumsatz als im überdurchschnittlichen Vorjahr nicht aus. Ein Vermarktungsergebnis um voraussichtlich 470.000 m² überträfe dabei indessen immer noch das jüngste Dekadenmittel von 462.000 m²“, so Michael Fenderl, Leiter AENGEVELT-RESEARCH.

Ein umfassendes Absinken des Mietniveaus schließt AENGEVELT-RESEARCH aus. Vielmehr geht Fenderl davon aus, dass sowohl die Spitzenmiete als auch die mittlere Miete im Citybereich auf hohem Niveau stabil bleiben. Während die Vermarktungschancen für moderne Bürogebäude mit entsprechender Ausstattung in gefragten Lagen zu marktgerechten Preisen durchaus gut bis sehr gut bleiben, ist in weniger nachfragegerechten, z.B. veralteten, suboptimal angebundenen Bestandsgebäuden mit unzureichender Flächen- und Energieeffizienz etc. qualitätsgeschuldet mit einem weiteren Anstieg des strukturellen Leerstands zu rechnen. Entsprechend hoch bleiben hier Modernisierungs- und Preisdruck.

Investmentmarkt

Der Investmentmarkt wird sich 2013 im Vergleich zum Vorjahr nach Analysen von AENGEVELT-RESEARCH relativ stabil entwickeln. Dazu Michael Fenderl: „Zwar werden die Unsicherheiten auf dem Kapitalmarkt und die Konjunkturspreizungen das Wirtschaftspanorama im Jahr 2013 weiter begleiten, doch bleibt damit auch die Notwendigkeit bestehen, in erkennbar stabile Märkte mit renditefroherer Performance zu investieren.“ Damit bleibe die Attraktivität Frankfurts mit seinem gesuchten 8- und 9-stelligen Objektmix auch 2013 als wertdynamisches Zielgebiet für nationale und internationale Immobilieninvestoren erhalten.

Das typisch primäre Anlageziel in Frankfurt bleibt nach Ansicht von AENGEVELT-RESEARCH das erstklassige Core-Objekt. Angesichts des hier knappen marktadäquaten Produktangebotes und der nur moderaten erzielbaren Anfangsrenditen werden sich die Anlagestrategien allerdings verändern. „Einige Marktteilnehmer – insbesondere mit höheren Rendite-Anforderungen – werden eine vergleichsweise wieder deutlich höhere Risikobereitschaft zeigen müssen, wodurch sich der Marktfokus zunehmend auch in Richtung „core plus“ und „value-added“, also Objekte mit Wertschöpfungspotential, verschiebt“, analysiert Fenderl. Eine mittelfristig-strukturelle Erhöhung des Transaktionsvolumens in diesem Segment hängt dabei aus seiner Sicht neben konjunkturellen und Branchenphänomenen letztendlich auch davon ab, ob und in welchem nachhaltigen Ausmaß der Bankenapparat seine bislang restriktive Finanzierungsbereitschaft für risikoadäquate Investments lockert.